Организация труда и заработной платы кратко. Привет студент. Организация оплаты труда на предприятии, формы и системы оплаты труда

Принципы организации оплаты труда на предприятии

Оплата труда – это система отношений, связанных с осуществлением выплаты заработной платы работникам за выполненный ими труд с соответствии с действующим законодательством и заключенным договором или соглашением.

Организация оплаты труда на уровне предприятия осуществляется на 7 принципах.

| Характеристика |

||

|---|---|---|

| Повышение заработной платы с ростом эффективности хозяйственных процессов и трудовой деятельности. | Оплата труда должна распределяться по количеству, качеству, затратам и результатам труда. При этом недопустимо занижение темпов роста реальной заработной платы, даже при росте номинальной. |

|

| Темп роста производительности труда должен превышать темп роста заработной платы. | Данный принцип обеспечивает заинтересованность работников в росте результатов трудовой деятельности. |

|

| Дифференциация заработной платы в зависимости от результатов трудовой деятельности. | При организации оплаты труда должны учитываться уровень образования, квалификации работников предприятия, содержание и условия труда, вклад в результаты основной деятельности предприятия. Также необходимо сочетание моральных и материальных стимулов к труду. Данный принцип также обуславливает необходимость сочетания поощрения с материальной ответственностью работников предприятия при организации оплаты труда. |

|

| Равная оплата за равный труд. | При любых условиях недопустимы дискриминация и привилегирование при установлении и изменении размеров заработной платы по любым признакам. Также необходимо одновременного применения основной и премиальной оплаты труда. Вместе с предыдущим принципом очевидна необходимость оценки индивидуальных и коллективных результатов труда. |

|

| Государственное регулирование оплаты труда | Основной целью данного принципа является организация условий для трудовой деятельности и получения за нее оплаты труда на предприятиях. Сюда же относится индексация нормативных показателей, разработка и утверждение нормативных актов в сфере трудовых отношений. |

|

| Учет изменений на рынке труда. | Оценка соотношения спроса и предложения труда, в зависимости от отрасли и сферы деятельности предприятия, профессиональной принадлежности работников и т.д. |

|

| Обеспечение простоты, логичности и доступности форм и систем оплаты труда. | Организация оплаты труда на предприятии должна быть прозрачна для работников, что требует определенной степени наглядности порядка оплаты труда. |

Структура оплаты труда включает основную и дополнительную заработную плату:

Структура оплаты труда на предприятии

Первые три элемента – это основная оплата труда работников предприятия, четвертый и пятый элемент – это дополнительная заработная плата.

Варианты организации оплаты труда

Разработка конкретного варианта организации оплаты труда на предприятии определяется 5 факторами:

- и, в значительной степени, его деятельности;

- Уровень среди работников соответствующих специальностей;

- и заработной платы;

- Уровень зарплаты, выплачиваемой конкурентами;

- Влияние и объединений работодателей.

Организация оплаты труда на предприятии основывается на нормировании труда, тарификации оплаты, применяемых формах и системе оплаты труда.

Сдельная оплата труда – форма оплаты труда, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Применяется, в основном, для работников, занятых в производстве, а также тех, результаты труда которых могут быть подсчитаны средствами объективного контроля, например, авторы статей, редакторы, объем работы которых измеряется в тысячах знаков или литературных произведениях.

Разновидности данной системы: сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордная оплата труда.

Смешанные системы оплаты труда основаны либо на повременной, либо на сдельной системе.

Организация оплаты труда на предприятии осуществляется в соответствии с выбранным вариантом и согласно следующему порядку:

Эффективность оплаты труда на предприятии

Эффективность оплаты труда определяется по экономическим и социальным показателям.

Основным экономическим показателем является зарплатоотдача:

Зарплатоотдача = Прибыль / Фонд оплаты труда

Анализ показателя позволяет оценить рациональность расходования фонда оплаты труда и оценить стимулирующую роль заработной платы.

Обратным показателем является зарплатоемкость:

Зарплатоемкость = Фонд оплаты труда / Прибыль

Показатель характеризует долю затрат на оплату труда в выпуске конечного продукта. При этом эффективность именно заработной платы оценить нельзя.

Показатели эффективности оплаты труда на предприятии

Экономическая эффективность организации оплаты труда на предприятии означает, насколько эффективно используются предприятием .

|

Показатель |

Способ расчета |

Характеристика |

|

|---|---|---|---|

|

Экономическая эффективность заработной платы |

ЭЭ = Изпр / Ипт Изпр – индекс средней реальной заработной платы Ипт – индекс средней производительности труда |

Показывает, на сколько процентов меняется заработная плата при изменении производительности труда на один процент. |

|

|

Соотношение роста производительности труда и оплаты труда |

КЭ = (Уж ± ∆Уж) / Уж Уж – удельный вес живого труда (в стоимостном выражении) в себестоимости продукции, %; ΔУж – снижение (рост) удельного веса живого труда в себестоимости продукции, %. |

Является отражением принципа опережения темпов роста производительности труда средней заработной платы. Должен быть меньше единицы. |

|

|

Коэффициент экономической эффективности оплаты труда |

КЭОП = ЭЭ / КЭ |

Характеризует соотношение показателей экономической эффективности заработной платы с критерием опережающего роста производительности труда. КЭОП = 1 – показатели совпадают, организация оплаты труда является эффективной. КЭОП > 1 – соотношение темпов роста заработной платы и производительности труда превышает критерий экономической эффективности, следовательно нужно пересмотреть механизм начисления заработной платы. КЭОП < 1 – соотношение темпов роста заработной платы и производительности труда ниже критерия экономической эффективности, характерно для случаев, когда организация оплаты труда не ориентирована на взаимосвязь уровня заработной платы и результатов трудовой деятельности. Ситуации когда, КЭОП > 1 и КЭОП < 1, свидетельствуют о неэффективной организации оплаты труда на предприятии. |

Социальная эффективность позволяет оценить способность заработной платы удовлетворять потребности работника и его семьи.

|

Показатель |

Способ расчета |

Характеристика |

|

|---|---|---|---|

|

Показатель социальной эффективности |

СЭ = ЗПотчн / СЗП * 0,6 ЗПотчен – номинальная средняя заработная плата за отчетный период на предприятии СЗП – средняя заработная плата в стране |

Если СЭ = 1, то уровень средней заработной платы обеспечивает простое воспроизводство рабочей силы. Если СЭ < 1, то уровень средней заработной платы не обеспечивает простое воспроизводство рабочей силы. Если СЭ > 1, то уровень средней заработной платы обеспечивает не только простое, но и расширенное воспроизводство рабочей силы. |

|

|

Критерий социальной эффективности |

КС = СЗП * 0,6 |

Позволяет определить уровень минимальной оплаты труда, исходя из средней заработной платы в стране. |

|

|

Коэффициент социальной эффективности |

КСЭ = СЭ / КС |

КСЭ = 1 – показатели совпадают, организация оплаты труда является эффективной. КСЭ > 1 – уровень средней заработной платы предприятия удовлетворителен, выполняет свою главную воспроизводственную функцию. КСЭ < 1 – уровень средней заработной платы предприятия неудовлетворителен, низкая степень удовлетворения потребностей работника. |

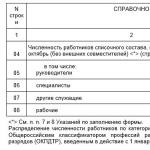

Для организации учета труда и заработной платы, для составления отчетности и контроля за фондом оплаты труда работников фармацевтических торговых предприятий рекомендуется делить на категории:

· руководящие работники (директор, генеральный директор, заведующий складом, начальник отдела или заведующий отделом, главный бухгалтер, главный инженер и др.);

· специалисты . в том числе:

без фармацевтического образования (бухгалтер, экономист, администратор, юрисконсульт, программист, менеджеры и др.);

с высшим и средним фармацевтическим образованием (провизоры и фармацевты, менеджеры со специальным образованием);

· вспомогательный персонал (санитарки-мойщицы, фасовщики, грузчики и др.).

При распределении работников организации по категориям персонала (при заполнении отчетных форм по труду) следует руководствоваться классификатором профессий рабочих, должностей служащих и тарифных разрядов РК. Кроме того, работников организации можно разделить по стажу работы и квалификации.

Первичными документами по учету численности сотрудников и их движению являются унифицированные формы первичной учетной документации по учету труда: штатное расписание, приказ (распоряжение) о приеме работников на работу, приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником, график отпусков и др.

Для оформления организационной структуры, штатного состава и штатной численности организации применяется унифицированная форма № Т-3 «Штатное расписание» . Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Оно утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

На всех работников, принятых на постоянную, временную работу по трудовому договору, заполняется «Личная карточка работника» (форма Т-2). Личная карточка заводится в одном экземпляре, хранится в отдельной картотеке. Записи в личной карточке производятся на основании представленных работником документов (паспорт или иной документ, удостоверяющий личность; документы об образовании, получении квалификационных категорий; трудовая книжка; страховое свидетельство государственного пенсионного страхования и др.). Лицам, поступающим на работу впервые, трудовая книжка и страховое свидетельство государственного пенсионного страхования оформляются работодателем.

На руководящих работников и специалистов, материально ответственных лиц дополнительно ведется личный листок по учету кадров или формируется личное дело .

Для правильного начисления заработной платы необходимо постоянно вести учет использования рабочего времени в «Табеле учета использования рабочего времени» (форма № Т-13). Табель составляется в 1 экземпляре табельщиком или лицом, уполномоченным на это.

Табель заполняется на всех принятых на постоянную или временную работу сроком от одного дня и более со дня зачисления работников, кроме принятых по договорам подряда.

Все учитываемое время делится на три вида:

· отработанное оплачиваемое время (повременная работа, служебные командировки, руководство практикой студентов и др.).

Предельные нормы продолжительности рабочего дня для различных категорий работников устанавливаются законодательно;

· неотработанное оплачиваемое время (льготные часы подростков, повышение квалификации, учебные и очередные отпуска и др.);

· неотработанное (рабочее и нерабочее) неоплачиваемое время (административный отпуск, выходные и праздничные дни, опоздания, прогулы и др.).

Заполнение табеля проводится ежедневно путем отметки количества отработанного времени, неявок, дней болезни, командировок и т.п. Отметки в табеле должны быть сделаны только на основании документов, оформленных надлежащим образом (листков нетрудоспособности, справок об исполнении государственных обязанностей, приказов о командировке и др.). Для удобства заполнения на титульном листе табеля даны условные обозначения отработанного и не отработанного времени, дней командировок, болезни и т.д.

На основе информации, содержащейся в «Табеле учета использования рабочего времени», бухгалтерия начисляет сотрудникам заработную плату.

Оплата труда (заработная плата) – вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Различают два вида заработной платы :

· основная заработная плата включает выплаты за фактически отработанное время, доплаты в связи с отклонением от нормальных условий труда, сверхурочные работы, работу в ночное время и в праздничные дни, премии и др.;

· дополнительная заработная плата составляется из выплат за неотработанное время, но их начисление предусмотрено законодательством . например оплата отпуска, выполнения государственных и общественных обязанностей, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении и др.

Организация оплаты труда на предприятии определяется тремя элементами:

· тарифной или бестарифной системами;

· нормированием труда (норма времени, норма обслуживания, норма численности и др.);

· формами оплаты труда.

Имеются две формы оплаты труда:

· повременная – заработок зависит от количества отработанного времени с учетом квалификации работника и условий труда;

· сдельная – заработок зависит от количества произведенной продукции с учетом ее качества, сложности и условий труда.

Разновидностями этих форм оплаты труда являются системы оплаты труда .

Для сдельной формы оплаты труда системами являются следующие:

· прямая сдельная – оплата каждой единицы производится по одной и той же расценке;

· сдельно-премиальная – помимо оплаты за каждую единицу, по одинаковой расценке предусмотрено начисление премии за достижение конкретных показателей в работе;

· сдельно-прогрессивная – оплата за единицу продукции сверх установленных норм производится по более высоким расценкам.

Для повременной формы оплаты труда системами являются:

· простая повременная – заработная плата зависит только от количества отработанного времени;

· повременно-премиальная – работникам начисляется не только оплата за отработанное время, но и премии.

Как сдельная, так и повременная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимозаменяемость исполнителей (бригадная организация труда). В фармацевтических торговых организациях чаще всего применяется повременно-премиальная система оплаты труда, т.е. заработная плата выплачивается, исходя из должностного оклада и количества отработанного времени, а также дополнительного вознаграждения сверх основного заработка за достижение определенных показателей в работе (объем реализации, качество обслуживания и т.п.).

2. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – С. 423-431.

1. Криков В.П. Прокопишин В.И. Организация и экономика фармации. – Москва: Медицина, 1999. – С. 307-313.

КОНТРОЛЬНЫЕ ВОПРОСЫ (ОБРАТНАЯ СВЯЗЬ)

1. Государственное регулирование трудовых отношений.

2. Законодательные акты, регулирующие трудовые отношения.

3. Организация труда и заработной платы.

4. Классификация фармацевтических кадров.

5. Документы по учету кадров.

6. Виды заработной платы.

7. Формы (системы) оплаты труда.

2.2 Формы и системы оплаты труда

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного Федеральным Законом минимального размера оплаты труда (МРОТ), а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда 9.

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (ст. 133 ТК РФ).

Читайте также: Справка о заработной плате и прочих начислениях для субсидии - образец

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

Основными формами оплаты труда являются повременная и сдельная. Каждая из них имеет разновидности, называемые системами оплаты труда. Формы и системы оплаты труда приведены на рис. 3.

Рис. 3. Формы и системы оплаты труда

Повременная – это форма оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда 10 .

Различают простую повременную и повременно — премиальную системы оплаты труда:

простая повременная – оплата производится в соответствии с тарифной ставкой или окладом за фактически отработанное время независимо от количества выполненных работ;

повременно-премиальная – сверх оплаты в соответствии с отработанным временем и тарифной ставкой устанавливается премия за обеспечение определённых количественных и качественных показателей.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки 11.

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Сдельно-прогрессивная система оплаты труда. В соответствии с данной системой труд рабочего в пределах определённой величины выработки (называемой базой) оплачивается по исходным одинарным расценкам, а продукция, выработанная сверх этой базы, оплачивается по прогрессивно нарастающим расценкам, но не свыше двойной сдельной расценки.

Важнейшим элементом этой системы является шкала расценок, в которой указывается степень увеличения сдельных расценок в зависимости от уровня превышения базы.

Косвенная сдельная система заработной платы применяется в тех случаях, когда необходимо размер заработной платы обслуживающих рабочих (механиков, слесарей-ремонтников и др.) поставить в прямую зависимость от результатов труда обслуживаемых ими рабочих.

Аккордная система – система, при которой размер оплаты труда устанавливается не за каждую операцию в отдельности, а за весь комплекс работ в целом при условии его выполнения в указанные предельные сроки. Размер аккордной оплаты труда определяется на основе действующих норм времени, выработки и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы.

В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант является противоположностью тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всеми коллективом фонде оплаты труда. Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки 12. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счёт с последующей её реализацией собственными силами.

Дилер (англ. «dealer») – лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении 13 .

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

2.3 Доплаты и надбавки

Доплаты – это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.) 14 .

Таблица 2 – Доплаты и надбавки к заработной плате

Группы доплат и надбавок

за классный чин, дипломатический ранг;

за знание иностранного языка

3. Анализ организации труда и заработной платы в ОАО «Надежда»

3.1 Краткая характеристика предприятия

ОАО «Надежда» находится в городе Новосибирске по адресу: ул. Красный проспект, дом 6. Организационно-правовая форма – открытое акционерное общество. Форма собственности – частная. Цель общества: извлечение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Общество является юридическим лицом и имеет право в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Органы управления общества: — общее собрание акционеров, — совет директоров, — генеральный директор, — правление, — ликвидационная комиссия. Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизионная комиссия.

Учетная политика ОАО «Надежды» предусматривает: бухгалтерский учет на предприятии ведет бухгалтерия под руководством главного бухгалтера. В своей деятельности бухгалтерия руководствуется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», рабочим планом счетов и другими нормативными документами.

Основной вид деятельности предприятия — пошив одежды для населения. За все время своего существования фабрика изготавливала и продолжает изготавливать доброкачественную недорогую одежду.

На сегодняшней день предприятие работает стабильно, сегмент рынка представлен городом Новосибирском и Новосибирской областью. Деятельность компании способствует расширению рынка.

2. Организация труда и заработной платы

Среднесписочная численность рабочих за отчетный год составила 450 человек. В течение году принято на работу 30 человек, уволено 17 человек, в том числе за нарушение трудовой дисциплине 5 человек, по собственному желанию – 9 человек. Определите коэффициенты оборота и текучести кадров.

Читайте также: Больничный военнослужащего по контракту

Ч ср =450 человек

Ч ув =17 человек, в т.ч. Ч увнар =5 человек, Ч ув.соб =9 человек

Общий коэффициент оборота определяется отношением суммы принятых и уволенных к среднесписочному числу рабочих или работающих.

2) Текучесть кадров характеризуется количеством рабочих уволившихся по собственному желанию или уволенных за прогулы другие нарушения трудовой дисциплины. Отношение этого количества к среднесписочному числу позволяет определить ее относительный уровень. К т =(5+9)/450*100%=3,1%

Базовая численность работающих 1200 человек. В планируемом году предусматривается увеличить объем выпускаемой продукции на 4% при росте производительности труда на 6%. Определите плановую численность работающих.

Ч б =1200 человек

Используем методологию планирования «от достигнутого уровня». В соответствии с данным подходом, численность рабочих в плановом периоде (Ч пл) рассчитывается следующим образом:

На заводе работает 2860 рабочих; годовой фонд рабочего времени одного человека 1860 часов. В планируемом году намечено сэкономить 400000 человеко-часов. Определите планируемый рост производительности труда на заводе, выраженный экономией рабочей силы (в абсолютных и процентных единицах)

Ч б =2860 человек

2860*1860= 5319600 человеко-часов настоящее

5319600-400000= 4919600 человеко-часов планируемое

Планируемый рост производительности труда:

На производственном участке в течение года необходимо обработать 50 тыс. деталей. Сменная норма выработки 25 деталей. Норма выполнения – в среднем 120%. Определите численность рабочих на участке, если в году 226 рабочих дней.

Н выр.= 25*120/100=30 дет.

Q см (количество изгот. деталей в смену)=Н выр./T= 50000/226=221 дет.

Тогда Ч раб.=221/30=8 чел.

В цехе механосборочного завода имеется 60 аппаратов для антикоррозийной обработки агрегата. Каждый аппарат обслуживается звеном в составе 3 человек. График работы 4-сменный (смена по 6 ч). Предприятие работает непрерывно, а каждый рабочий – 225 дней в году. Определите явочную и списочную численность рабочих.

1) Явочное число рабочих в смену (Ч яв) — это нормативная численность рабочих для выполнения производственного сменного задания по выпуску продукции:

Ч яв = 60*3*1= 180 человек в смену – явочная численность рабочих

При 4-сменном графике работы

180*4 = 720 человек

2) Определим списочную численность рабочих.

Ч с = 720*(365/225) = 1168 человек

Рассчитайте фактическую заработную плату рабочему-повременщику за отработанные 24 смены, продолжительность смены 8 часов. Нормативный фонд времени рабочего 166 часов. За отработанное сверх нормы время рабочему выплачивается премия 40% к заработной плате, часовая тарифная справка рабочего 5-го разряда – 17,86 рублей. Надбавка за вредные и тяжелые условия труда – 14%, РН=30%. У рабочего два иждивенца.

24*8=192 часа – фактически отработанное время

192*17,86 = 3429,12 руб. – оплата за фактически выполненную работу (сдельный заработок)

3429,12*0,4=1371,65 руб. – премия

3429,12*0,14=480,08 руб. – надбавка за вредные и тяжелые условия

3429,12*0,3=1028,74 руб. – РН

3429,12+1371,65+480,08+1028,74=6309,59 руб. – фактическая заработная плата

Рассчитайте заработную плату рабочего по сдельно-премиальной системе оплаты труда по следующим данным: норма затрат труда – 0,4 нормо-часа на изделие; ставка часовая тарифная рабочего 4 разряда – 8,50 руб.; отработано 184 часов; произведено 500 изделий. Премия выплачивается за 100%, выполнение норм – 10%; за каждый процент перевыполнения – 1,5 % сдельного заработка.

184 / 0,4 = 460 деталей – месячная норма

184*8,50 = 1564 руб. – оплата за фактически отработанное время (сдельный заработок)

1564*10 /100 =156,4 руб. – премия за выполнение нормы

500 /460 х 100 =108,7% — фактическое выполнение относительно нормы

1564*1,5/100=23,46 руб./% — премия за каждый % перевыполнения нормы

(108,7-100) *23,46 = 204,10 руб. – премия за перевыполнение нормы на 8,7%

1564+156,4+204,1=1924,5 руб. – заработная плата за месяц по сдельно-премиальной системе оплаты труда.

Организация учета труда и заработной платы персонала предприятия

Экономическая сущность труда и его оплаты

В системе стимулирования труда ведущее место занимает заработная плата. Заработная плата рабочих и служащих предприятий и организаций представляет собой их долю в фонде индивидуального потребления национального дохода. Как основная форма необходимого продукта она распределяется в соответствии с количеством и качеством затраченного труда и его индивидуальными и коллективными результатами. Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой — основным рычагом материального стимулирования роста и повышения эффективности производства.

Труд и заработная плата являются одним из важнейших участков бухгалтерского учета и требуют от бухгалтера достаточно высокого уровня квалификации. От правильной организации учета труда, от рационального установления форм и системы оплаты труда, зависит заинтересованность работника, качественное выполнение должностных обязанностей. Соблюдение действующего законодательства по труду и заработной плате позволят организациям избежать налоговых санкций.

Задачи учета труда и заработной платы

Учет труда и заработной платы занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии.

Заработная плата является основным источником дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В Российской Федерации законодательно устанавливается размер минимальной месячной оплаты труда работников всех видов предприятий.

Трудовое вознаграждение каждого работника, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

Задачами бухгалтерского учета труда и заработной платы являются:

в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования РФ, Государственный фонд занятости населения);

собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами.

Организация оплаты труда на предприятии, формы и системы оплаты труда

Предприятия вправе выбирать вид, систему оплаты труда, условия премирования, штатное расписание, повышать размеры тарифных ставок (окладов). Существует две формы оплаты труда — сдельная и повременная с их разновидностями (системами)

Повременная оплата труда состоит в том, что оплачивается работа за единицу времени в соответствии с тарифной ставкой. Тарифные ставки могут быть часовые дневные, месячные. Заработная плата определяется путем умножения часовой тарифной ставки на отработанное время, при простой повременной системе.

При повременно-премиальной системе условиями коллективного договора или контракта оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за отчетный период.

При сдельной оплате труда заработок работающего зависит от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени.

Для организации учета труда и заработной платы, для составления отчетности и контроля за фондом оплаты труда работников фармацевтических торговых предприятий рекомендуется делить на категории:

· руководящие работники (директор, генеральный директор, заведующий складом, начальник отдела или заведующий отделом, главный бухгалтер, главный инженер и др.);

· специалисты , в том числе:

без фармацевтического образования (бухгалтер, экономист, администратор, юрисконсульт, программист, менеджеры и др.);

с высшим и средним фармацевтическим образованием (провизоры и фармацевты, менеджеры со специальным образованием);

· вспомогательный персонал (санитарки-мойщицы, фасовщики, грузчики и др.).

При распределении работников организации по категориям персонала (при заполнении отчетных форм по труду) следует руководствоваться классификатором профессий рабочих, должностей служащих и тарифных разрядов РК. Кроме того, работников организации можно разделить по стажу работы и квалификации.

Первичными документами по учету численности сотрудников и их движению являются унифицированные формы первичной учетной документации по учету труда: штатное расписание, приказ (распоряжение) о приеме работников на работу, приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником, график отпусков и др.

Для оформления организационной структуры, штатного состава и штатной численности организации применяется унифицированная форма № Т-3 «Штатное расписание» . Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Оно утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

На всех работников, принятых на постоянную, временную работу по трудовому договору, заполняется «Личная карточка работника» (форма Т-2). Личная карточка заводится в одном экземпляре, хранится в отдельной картотеке. Записи в личной карточке производятся на основании представленных работником документов (паспорт или иной документ, удостоверяющий личность; документы об образовании, получении квалификационных категорий; трудовая книжка; страховое свидетельство государственного пенсионного страхования и др.). Лицам, поступающим на работу впервые, трудовая книжка и страховое свидетельство государственного пенсионного страхования оформляются работодателем.

На руководящих работников и специалистов, материально ответственных лиц дополнительно ведется личный листок по учету кадров или формируется личное дело .

Для правильного начисления заработной платы необходимо постоянно вести учет использования рабочего времени в «Табеле учета использования рабочего времени» (форма № Т-13). Табель составляется в 1 экземпляре табельщиком или лицом, уполномоченным на это.

Табель заполняется на всех принятых на постоянную или временную работу сроком от одного дня и более со дня зачисления работников, кроме принятых по договорам подряда.

Все учитываемое время делится на три вида:

· отработанное оплачиваемое время (повременная работа, служебные командировки, руководство практикой студентов и др.).

Предельные нормы продолжительности рабочего дня для различных категорий работников устанавливаются законодательно;

· неотработанное оплачиваемое время (льготные часы подростков, повышение квалификации, учебные и очередные отпуска и др.);

· неотработанное (рабочее и нерабочее) неоплачиваемое время (административный отпуск, выходные и праздничные дни, опоздания, прогулы и др.).

Заполнение табеля проводится ежедневно путем отметки количества отработанного времени, неявок, дней болезни, командировок и т.п. Отметки в табеле должны быть сделаны только на основании документов, оформленных надлежащим образом (листков нетрудоспособности, справок об исполнении государственных обязанностей, приказов о командировке и др.). Для удобства заполнения на титульном листе табеля даны условные обозначения отработанного и не отработанного времени, дней командировок, болезни и т.д.

На основе информации, содержащейся в «Табеле учета использования рабочего времени», бухгалтерия начисляет сотрудникам заработную плату.

Оплата труда (заработная плата) – вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Различают два вида заработной платы :

· основная заработная плата включает выплаты за фактически отработанное время, доплаты в связи с отклонением от нормальных условий труда, сверхурочные работы, работу в ночное время и в праздничные дни, премии и др.;

· дополнительная заработная плата составляется из выплат за неотработанное время, но их начисление предусмотрено законодательством , например оплата отпуска, выполнения государственных и общественных обязанностей, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении и др.

Организация оплаты труда на предприятии определяется тремя элементами:

· тарифной или бестарифной системами;

· нормированием труда (норма времени, норма обслуживания, норма численности и др.);

· формами оплаты труда.

Имеются две формы оплаты труда:

· повременная – заработок зависит от количества отработанного времени с учетом квалификации работника и условий труда;

· сдельная – заработок зависит от количества произведенной продукции с учетом ее качества, сложности и условий труда.

Разновидностями этих форм оплаты труда являются системы оплаты труда .

Для сдельной формы оплаты труда системами являются следующие:

· прямая сдельная – оплата каждой единицы производится по одной и той же расценке;

· сдельно-премиальная – помимо оплаты за каждую единицу, по одинаковой расценке предусмотрено начисление премии за достижение конкретных показателей в работе;

· сдельно-прогрессивная – оплата за единицу продукции сверх установленных норм производится по более высоким расценкам.

Для повременной формы оплаты труда системами являются:

· простая повременная – заработная плата зависит только от количества отработанного времени;

· повременно-премиальная – работникам начисляется не только оплата за отработанное время, но и премии.

Как сдельная, так и повременная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимозаменяемость исполнителей (бригадная организация труда). В фармацевтических торговых организациях чаще всего применяется повременно-премиальная система оплаты труда, т.е. заработная плата выплачивается, исходя из должностного оклада и количества отработанного времени, а также дополнительного вознаграждения сверх основного заработка за достижение определенных показателей в работе (объем реализации, качество обслуживания и т.п.).

ЛИТЕРАТУРА

Основная:

2. Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – С. 423-431.

Дополнительная:

1. Криков В.П., Прокопишин В.И. Организация и экономика фармации. – Москва: Медицина, 1999. – С. 307-313.

КОНТРОЛЬНЫЕ ВОПРОСЫ (ОБРАТНАЯ СВЯЗЬ)

1. Государственное регулирование трудовых отношений.

2. Законодательные акты, регулирующие трудовые отношения.

3. Организация труда и заработной платы.

4. Классификация фармацевтических кадров.

5. Документы по учету кадров.

6. Виды заработной платы.

7. Формы (системы) оплаты труда.

Организация труда и заработная плата на предприятии

Введение

1. Организация труда на предприятии

1.1 Организация труда на предприятии: содержание, принципы и факторы

1.2 Разделение и кооперация труда на предприятии. Организация рабочих мест

1.3 Условия труда и факторы их формирования. Охрана и безопасность труда

1.4 Рабочее время. Режимы труда и отдыха

1.5 Сущность дисциплины труда

2. Организация оплаты труда на предприятии

2.1 Организация оплаты труда

2.2 Формы и системы оплаты труда

2.3 Доплаты и надбавки

3. Анализ организации труда и заработной платы в ОАО «Надежда»

3.1 Краткая характеристика предприятия

3.2 Анализ производительности труда

3.3 Анализ фонда заработной платы

4. Мероприятия по эффективности и совершенствованию организации труда и заработной платы в ОАО «Надежда»

Заключение

Список использованной литературы

Введение

Одним из важнейших направлений обеспечения социальной направленности рыночной экономики является рационально построенная организация труда на всех уровнях управления. Организованный на научной основе труд является ведущим фактором роста его производительности и снижения издержек производства, основой обеспечения конкурентоспособности хозяйствующих субъектов рыночной экономики. Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

В связи с вышесказанным целью данной курсовой работы будет рассмотрение элементов организации труда и заработной платы на предприятии.

Объектом исследования в данной работе было выбрано – предприятие, предметом – формы и методы организации труда и заработной платы на предприятии.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. Дать понятие «организации труда»;

2. Определить понятие «организация оплаты труда;

3. Указать основные принципы и направления организации труда;

4. Рассмотреть формы и системы оплаты труда;

5. Провести анализ на примере конкретного предприятия;

6. Разработать систему мероприятий по улучшению организации труда и заработной платы.

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами рассмотрения внутренней и внешней среды.

1. Организация труда на предприятии

1.1 Организация труда на предприятии: содержание, принципы и факторы

Под организацией труда на предприятиях и в организациях понимаются конкретные формы и методы соединения людей и техники в процессе труда. Труд людей в процессе производства организуется под воздействием развития производительных сил и производственных отношений . Поэтому организация труда всегда имеет две стороны: естественно-техническую и социально-экономическую.

В содержании организации труда, исходя из особенностей решаемых задач, выделяют ряд направлений:1) разделение и кооперация труда; 2) нормирование труда; 3) организация и обслуживание рабочих мест; 4) организация подбора персонала и его развитие; 5) улучшение условий труда; 6) эффективное использование рабочего времени, оптимизация режимов труда и отдыха; 7) рационализация трудовых процессов, внедрение оптимальных приемов и методов труда;8) укрепление дисциплины труда .

Заработная плата является одновременно звеном, соединяющим человека со средствами производства и фактором эффективной организации труда.

Труд организуется в промышленности и других отраслях народного хозяйства в многообразных формах. Это многообразие форм организации труда предопределяется различием качественного расчленения и количественной пропорциональности в технологических и производственных процессах, и как следствие, в общественном процессе труда.

Организация труда должна рассматриваться с двух сторон: как состояние системы и как систематическая деятельность людей по осуществлению нововведений в имеющуюся уже организацию труда для приведения ее в соответствие с достигнутым уровнем развития техники и технологии.

Организация труда включает проведение мер, связанных с рациональным использованием рабочей силы. Одновременно организация производства, охватывающая весь процесс выпуска продукции, требует обеспечить увязку указанных мер с наилучшим использованием всех других ресурсов.

Практическое осуществление мер по организации труда в современных условиях основано на соблюдении ряда принципов:

¾ системного подхода к решению комплекса задач по организации труда;

¾ планомерности;

¾ научной обоснованности;

¾ заинтересованности работников результата своего труда;

¾ создание условий зависимости заработной платы от конечных результатов;

¾ повышения уровня оплаты труда;

¾ обеспечения динамичности системы нормирования труда и ее восприимчивости к проявлениям научно-технического прогресса.

В масштабах народного хозяйства перед совершенствованием организации труда ставятся задачи устранения экономических и социальных потерь, обеспечения возможно более полного использования трудовых ресурсов общества, регулирования соотношений численности занятых в отраслях материального производства и в непроизводственной сфере и т.п. Применяются для этого прямые и косвенные регуляторы, учитывающие степень развития рыночных отношений в экономике.

В пределах предприятия первостепенное значение для организации труда приобретают вопросы правильной расстановки работников в производстве на основе рационального разделения труда и совмещения профессий, специализации и расширения зон обслуживания.

На отдельном рабочем месте решаются такие задачи организации труда, как внедрение наиболее прогрессивных рабочих приемов и рациональное содержание всего комплекса трудовых операций по изготовлению изделия в целом, правильное устройство и планировка рабочих мест, создание надлежащих санитарно-гигиенических и эстетических условий для работы и жизнедеятельности человека.

1.2 Разделение и кооперация труда на предприятии. Организация рабочих мест

Важным моментом анализа разделения труда является рассмотрение его как условия повышения производительности труда в масштабе общества и каждого отдельного предприятия.

Рассматривая разделение труда внутри предприятия, следует выделить следующие основные его виды: 1) функциональное разделение труда между различными категориями работников предприятия; 2) разделение труда между группами рабочих по признаку технологической однородности выполняемых ими работ - профессиональное разделение труда; 3) разделение труда между группами рабочих в зависимости от сложности выполняемых ими работ - квалификационное разделение труда .

Разделение труда как процесс специализации работников нельзя рассматривать лишь как сужение сферы деятельности человека путем выполнения все более ограниченных функций и производственных операций. Разделение труда является многосторонним, сложным процессом, который, меняя свои формы, отражает действие объективного закона перемены труда

В то же время необходимо учитывать существование границ целесообразности в процессе разделения труда, игнорирование которых может отрицательно сказаться на организации и результатах производства . В связи с этим важное значение имеют следующие требования:

1) разделение труда не должно приводить к снижению эффективности использования рабочего времени и оборудования; 2) оно не должно сопровождаться обезличкой и безответственностью в организации производства; 3) разделение труда не должно быть чрезмерно дробным.

Важно отметить, что при разделении труда на предприятиях должен учитываться не только рост производительности труда, но и условия для всестороннего развития работников, устранение отрицательного влияния производственной обстановки на организм человека и повышение привлекательности труда.

С разделением труда в производстве неразрывно связана его кооперация. Это две стороны единого процесса труда в его общественной форме.

Существование разделенного труда (по функциональному, профессиональному и квалификационному признакам) объективно требует установления определенных соотношений и взаимодействия между видами труда.

Следует иметь в виду, что кооперация труда не означает лишь достижения рациональных пропорций в затратах труда различных видов, а предполагает установление социально-трудовых взаимоотношений между участниками производства, согласование интересов людей и целей производства.

На ведущее место среди коллективных форм организации современного труда хозяйственная практика выдвинула производственные бригады, групповые формы организации труда.

Одним из важнейших элементов организации труда на предприятии (организации) является совершенствование планирования, организации и обслуживания рабочих мест с целью создания на каждом из них необходимых условий для высокопроизводительного и высококачественного труда при возможно меньших физических усилиях и минимальном нервном напряжении . Рабочее место – это первичное звено производственной структуры предприятия, оно является объектом организации труда по всем ее вышеназванным направлениям.

Для приведения в действие имеющихся резервов в использовании производственного потенциала, повышения производительности труда, обеспечения сбалансированности рабочих мест с трудовыми ресурсами используется механизм аттестации и рационализации отдельных рабочих мест, а также аттестация технологических процессов, производств, участков и цехов. В ходе аттестации комплексно оцениваются их техническое, организационное состояние, условия труда и техника безопасности, рассматриваются возможности роста фондоотдачи, квалификационный потенциал работников.

1.3 Условия труда и факторы их формирования. Охрана и безопасность труда

В цивилизованном обществе большое значение придается условиям труда и их улучшению. Во многих конвенциях и рекомендациях указывается, что трудовая деятельность и жизнедеятельность людей совпадают во времени и пространстве, или, иначе говоря, основная активная жизнь человека проходит на работе.

Следовательно, от продолжительности рабочего времени и от условий труда зависят не только результат труда, но и такие факторы, как общая продолжительность жизни, состояние трудоспособности, физического здоровья, период социальной активности и др.

Под охраной труда понимается осуществление комплекса мер технического характера (ограждение опасных мест на производстве, внедрение безопасной техники, видоизменение технологий с целью ликвидации тех видов работ, при которых возникает угроза жизни и здоровью работающих) и санитарно-гигиенических мер (рациональное освещение, создание благоприятных микроклиматических условий в производственных помещениях, устройств водяных и тепловых завес, душевых установок и увлажнителей воздуха), обеспечивающих нормальные условия труда. Техника безопасности и промышленная санитария являются самостоятельными прикладными науками, изучающими условия труда - факторы производственной среды, которые могут быть прямой или косвенной причиной несчастных случаев, профессиональных заболеваний и производственного травматизма.

1.4 Рабочее время. Режимы труда и отдыха

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и нормативными правовыми актами относятся к рабочему времени.

В системе мероприятий по созданию комфортных условий труда большое значение имеют рациональные режимы труда и отдыха, обеспечивающие высокую эффективность труда и сохранение здоровья работающих . Несмотря на то, что потребность в отдыхе индивидуальна и зависит от здоровья конкретного человека, его психофизиологического состояния, возраста, пола, организация совместного труда требует его регламентации для целых категорий работающих. Поэтому на предприятиях сменный, недельный и месячный режимы труда и отдыха устанавливаются как в целом, так и по отдельным подразделениям. Что касается годового режима, то он регламентируется законодательством и проявляется в установлении продолжительности отпусков для различных категорий работников и в зависимости от условий их труда.

Научной основой для построения рациональных режимов труда и отдыха является динамика работоспособности человека, отражающая влияние на организм всего комплекса условий труда. Несмотря на многообразие выполняемых работ и различный уровень условий труда на рабочих местах в структурных подразделениях, отмечаются сходные изменения в динамике работоспособности людей в течение рабочего дня. Время регламентированных перерывов должно определяться на основе интегрального показателя, полученного в результате проведения аттестации рабочих мест по условиям труда.

1.5 Сущность дисциплины труда

Под дисциплиной труда понимается установленный в данной организации порядок поведения и ответственность за его нарушение. Согласно законодательству дисциплина труда - это обязательное для всех работников подчинение правилам поведения, которые определены Трудовым кодексом, коллективным договором, соглашениями, трудовым договором, локальными нормативными актами организации.

Значение дисциплины труда заключается в том, что она :

Способствует достижению высокого качества результатов труда каждого работника и всего трудового коллектива предприятия;

Позволяет работнику трудиться с полной отдачей;

Обеспечивает условия рационального использования рабочего времени;

Повышает эффективность производства и производительность труда каждого работника;

Способствует охране труда и здоровья каждого работника и всего трудового коллектива.

Обеспечение трудовой дисциплиныи создание организационных и экономических условий для высокопроизводительной работы достигается методами убеждения, воспитания и поощрения за добросовестный труд, а в необходимых случаях - мерами дисциплинарного и общественного воздействия.

Плохая организация производства приносит не только материальный, но и моральный вред, вызывает неудовлетворенность работой, нервозность, подрывает трудовую дисциплину. Функционируя в рыночных условиях, каждое предприятие стремится использовать все возможности экономического и технологического характера, энергию людей, творческие мысли работников, обеспечивающих повышение эффективности производства и роста прибыли - основы финансового благополучия работников.

2. Организация оплаты труда на предприятии

2.1 Организация оплаты труда

Заработная плата является основным источником дохода трудящихся, поэтому ее величина обусловливает уровень благосостояния всех членов общества.

Под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается. Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы.

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

Метод прямого счета:

где –среднесписочная плановая численность работающих;

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

Нормативный метод:

где – общий объём выпускаемой продукции в плановом периоде;

– норматив заработной платы на 1 рубль выпускаемой продукции.

Рис. 1. Структура фонда заработной платы

Помимо фонда заработной платы в составе издержек на рабочую силу учитываются выплаты социального характера (единый социальный налог), а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера .

Под основной заработной платой принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период.

К дополнительной оплате принято относить поощрительные выплаты – ту часть системы оплаты, которая нацеливает работника на достижение показателей, расширяющих или выходящих за круг обязанностей, предусмотренных основной нормой труда.

Организация оплаты труда определяется тремя взаимосвязанными и взаимозависимыми элементами (табл. 1):

Тарифной системой,

Нормированием труда,

Формами оплаты труда.

Таблица 1 – Элементы организации оплаты труда

| Элементы организации оплаты труда | Определение |

| Нормирование труда | |

| норма времени | продолжительность рабочего времени, необходимая для изготовления единицы продукции (объёма работ) |

| норма выработки | количество единиц продукции, которое должно быть изготовлено одним работником (бригадой) за определённое время |

| норма обслуживания | количество единиц оборудования (рабочих мест), которое работник соответствующей квалификации должен обслужить в течение единицы рабочего времени |

| нормированное задание | объём работ, который должен быть выполнен рабочим или бригадой за определённый период времени |

| Тарифная система | |

| тарифная ставка | выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий рабочих в единицу времени (час, день, месяц). Тарифные ставки служат основой для организации повременной оплаты труда и определения расценки за единицу продукции при сдельной оплате труда. |

| тарифная сетка | совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость оплаты труда рабочих от их квалификации |

| тарифно -квалификационные справочники | содержат характеристики работ по их сложности и требования к рабочим для получения определённого тарифного разряда.В Россиив настоящеевремя действует Единый тарифно-квалификационный справочник (ЕТКС). В нём 72 выпуска по различным производствам и видам работ. В первом выпуске ЕКТС - тарифно-квалификационные характеристики профессий рабочих, общие для всех отраслей народного хозяйства. Во втором - характеристика профессий в машиностроении и металлообработке. А всего в ЕКТС представлена тарификация 5 195 профессий рабочих. Он предназначен для тарификации работ и присвоения разрядов рабочим |

| районные коэффициенты к заработной плате | представляют собой нормативные показатели степени увеличения заработной платы в зависимости от местоположения предприятия и устанавливаются в соответствии с зоной проживания. Существует 5 таких зон с диапазоном районных коэффициентов от 1,15 до 2,0. |

| Форма оплаты труда | |

| повременная | Мерой труда является отработанное время; Заработок начисляется в соответствии с тарифной ставкой работника за фактически отработанное время |

| сдельная | Мерой труда считается выработанная рабочим продукция; Заработок зависит от количества и качества произведённой рабочим продукции |

Тарифная система позволяет обеспечить:

¾ необходимое единство меры труда и его оплаты;

¾ реализацию принципа равной оплаты за равный труд в масштабе общества;

¾ дифференциацию основной части ЗП работников в зависимости от признаков, характеризующих качество их труда.

Основные элементы тарифной системы:

¾ тарифно-квалификационные справочники;

¾ тарифные ставки 1-го разряда;

¾ доплаты за условия труда

¾ выплаты по районным коэффициентам.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия (шт., м, т), за единицу времени (час, смену, месяц) или выполнение заданного объема работы в определенных организационно-технических условиях.

Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

2.2 Формы и системы оплаты труда

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного Федеральным Законом минимального размера оплаты труда (МРОТ), а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда .

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда (ст. 133 ТК РФ).

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

Основными формами оплаты труда являются повременная и сдельная. Каждая из них имеет разновидности, называемые системами оплаты труда. Формы и системы оплаты труда приведены на рис. 3.

Рис. 3 . Формы и системы оплаты труда

Повременная – это форма оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда .

Различают простую повременную и повременно - премиальную системы оплаты труда:

¾ простая повременная – оплата производится в соответствии с тарифной ставкой или окладом за фактически отработанное время независимо от количества выполненных работ;

¾ повременно-премиальная – сверх оплаты в соответствии с отработанным временем и тарифной ставкой устанавливается премия за обеспечение определённых количественных и качественных показателей.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки .

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Сдельно-прогрессивная система оплаты труда. В соответствии с данной системой труд рабочего в пределах определённой величины выработки (называемой базой) оплачивается по исходным одинарным расценкам, а продукция, выработанная сверх этой базы, оплачивается по прогрессивно нарастающим расценкам, но не свыше двойной сдельной расценки.

Важнейшим элементом этой системы является шкала расценок, в которой указывается степень увеличения сдельных расценок в зависимости от уровня превышения базы.

Косвенная сдельнаясистема заработной платы применяется в тех случаях, когда необходимо размер заработной платы обслуживающих рабочих (механиков, слесарей-ремонтников и др.) поставить в прямую зависимость от результатов труда обслуживаемых ими рабочих.

Аккордная система– система, при которой размер оплаты труда устанавливается не за каждую операцию в отдельности, а за весь комплекс работ в целом при условии его выполнения в указанные предельные сроки. Размер аккордной оплаты труда определяется на основе действующих норм времени, выработки и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы.

В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант является противоположностью тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всеми коллективом фонде оплаты труда. Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки . Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счёт с последующей её реализацией собственными силами.

Дилер (англ. «dealer») – лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении .

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

2.3 Доплаты и надбавки

Доплаты – это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.) .

Таблица 2 – Доплаты и надбавки к заработной плате

| Группы доплат и надбавок | Виды доплат и надбавок |

| 1. Компенсационные выплаты | |

| 1.1. Связанные с режимом работы | · за работу в ночное время; · за работу в выходные и праздничные дни; · за многосменный режим работы; · за сверхурочную работу; · за вахтовый метод и др. |

| 1.2. Связанные с условиями труда | · за работу во вредных или опасных условиях и на тяжёлых условиях; · обусловленные районным регулированием оплаты труда: По районным коэффициентам; По коэффициентам за работу в пустынных, безводных местностях и высокогорных районах; По процентным надбавкам за работу в районах Крайнего Севера и приравненным к ним местностям, в южных районах Восточной Сибири и Дальнего Востока |

| 2.Стимулирующие выплаты | Надбавки к тарифным ставкам и окладам: · за профессиональное мастерство; · за совмещение профессий и должностей; · за квалификационный разряд; · за допуск к государственной тайне; · за учёную степень, звание; · за выслугу лет, стаж работы; · за особые условия государственной службы; · за классный чин, дипломатический ранг; · за знание иностранного языка |

3. Анализ организации труда и заработной платы в ОАО «Надежда»

3.1 Краткая характеристика предприятия

ОАО «Надежда» находится в городе Новосибирске по адресу: ул. Красный проспект, дом 6. Организационно-правовая форма – открытое акционерное общество. Форма собственности – частная. Цель общества: извлечение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Общество является юридическим лицом и имеет право в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Органы управления общества: - общее собрание акционеров, - совет директоров, - генеральный директор, - правление, - ликвидационная комиссия. Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизионная комиссия.

Учетная политика ОАО «Надежды» предусматривает: бухгалтерский учет на предприятии ведет бухгалтерия под руководством главного бухгалтера. В своей деятельности бухгалтерия руководствуется «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», рабочим планом счетов и другими нормативными документами.

Основной вид деятельности предприятия - пошив одежды для населения. За все время своего существования фабрика изготавливала и продолжает изготавливать доброкачественную недорогую одежду.

На сегодняшней день предприятие работает стабильно, сегмент рынка представлен городом Новосибирском и Новосибирской областью. Деятельность компании способствует расширению рынка.

3.2 Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Отсюда среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

ГВ = УД * Д * П * СВ.

По данным таблиц 3 и 4, среднегодовая выработка работника предприятия в 2007 г. снизилась по сравнению с выработкой в 2006 г. на 0,43 тыс.руб. (15,10 - 15,53). Она снизилась на 0,64 тыс.руб. за счет уменьшения среднечасовой выработки рабочих. Доля рабочих в общей численности промышленно-производственного персонала незначительно выросла. Отрицательно на уровень выработки повлияли сверхплановые целодневные и внутрисменные потери рабочего времени, в результате она уменьшилась на 0,07 тыс.руб. Также изменение выработки произошло за счет сокращения среднесписочной численности работников в 2007 г. по сравнению с 2006.

Таблица 3 - Исходные данные для факторного анализа

| Показатель | База (1997 г.) | Факт (1998 г.) | + , - |

| Объем производства продукции (ВП), тыс.руб. | 6664,5 | 5437 | -1227,5 |

Среднесписочная численность: промышленно-производственного персонала (ППП) рабочих (КР) |

|||

| Удельный вес рабочих в общей численности промышленно-производственного персонала (УД), % | |||

| Отработанно дней одним рабочим за год (Д) | 235 | 234 | -1 |

| Средняя продолжительность рабочего дня (П), ч. | 7,96 | 7,98 | +0,02 |

Общее количество отработанного времени: всеми рабочими за год (Т), ч. в том числе одним рабочим, чел.-ч. |

|||

Среднегодовая выработка, тыс.руб.: одного работающего (ГВ) одного рабочего (ГВ¢) |

|||

| Среднедневная выработка рабочего (ДВ), руб. | 79,7 | 76,7 | -3 |

| Среднечасовая выработка рабочего (СВ), руб. | 10,01 | 9,6 | -0,41 |

| Непроизводительные затраты времени (Тн), тыс.ч. | 4,4 | 3 | -1,4 |

| Сверхплановая экономия времени за счет внедрения мероприятий НТП (Тэ), тыс.чел.-ч. | 45 | 57 | +12 |

| Изменение стоимости товарной продукции в результате структурных сдвигов (ВПстр), тыс.руб. | 320 | 385 | +65 |

Таблица 4 - Расчет влияния факторов на уровень среднегодовые выработки работников предприятия.

Обязательно анализируется изменение среднечасовой выработки. Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки.

К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепных подстановок. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать три условных показателя ее величины.

Первый условный показатель среднечасовой выработки должен быть рассчитан в сопоставимых с планом условиях (за производительно отработанное время, при плановой структуре продукции и при плановом техническом уровне производства). Для получения этого показателя фактического объема производства товарной продукции, следует скорректировать на величину его изменения в результате структурных сдвигов и кооперированных поставок DВПстр, а количество отработанного времени - на непроизводительные затраты времени (Тн) и сверхплановую экономию времени от внедрения мероприятий НТП (Тэ). Алгоритм расчета:

СВусл1 = (ВПф ± ВПстр) / (Тф - Тн ± Тэ) = (5437000 + 68000) / (565798 - 3000 + 57000) = 8,88 руб.

Если сравнить полученный результат с базовым то узнаем, как он изменился за счет интенсивности труда в связи с улучшением его организации, т.к. остальные условия одинаковы:

DСВинт = 8,88 - 10,01 = -1,13 руб.

Второй условный показатель отличается от первого тем, что при его расчете затраты труда не корректируются на Тэ:

СВусл2 = (ВПф ±DВПстр) / (Тф - Тн) = (5437000 + 65000) / (565798 - 3000) = 9,78 руб.

Разность между полученным и предыдущим результатом показывает изменение среднечасовой выработки за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП:

DСВТэ = 9,78 - 8,88 = +0,9 руб.

Третий условный показатель отличается от второго тем, что знаменатель не корректируется на непроизводительные затраты времени:

СВусл3 = (ВПф ±DВПстр) / Тф = (5437000 + 65000) / 565798 = 9,72 руб.

Разность между третим и вторым условным показателем отражает влияние непроизводительных затрат времени на уровень среднечасовой выработки:

DСВТн = 9,72 - 9,78 = -0,06 руб.

Если же сравнить третий условный показатель с фактическим, то узнаем, как изменилась среднечасовая выработка за счет структурных сдвигов производства продукции:

DСВстр = 9,6 - 9,72 = -0,12 руб.

Таким образом, все факторы, за исключением второго, оказали отрицательное влияние на рост производительности труда рабочих предприятия.

Баланс факторов:

1,13 + 0,9 - 0,06 - 0,12 = -0,41 руб.

Добиться повышения производительности труда можно за счет:

1. снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий НТП, комплексной механизации и автоматизации производства, замены устаревшего оборудования более прогрессивным, сокращения потерь рабочего времени и других в соответствии с планом организационно-технических мероприятий;

2. более полного использования производственной мощности предприятия, т.к. при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются.

3.3 Анализ фонда заработной платы

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. Абсолютное отклонение (DФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категория работников:

DФЗПабс = ФЗПф - ФЗПпл.

В 1998 г. в целом по предприятию:

DФЗПабс = 3207,8 - 3950,4 = -742,6 тыс.руб.

DФЗПабс = 2111,6 - 2415,1 = -303,5 тыс.руб. (рабочих),

DФЗПабс = 455,8 - 558,0 = -102,2 тыс.руб. (руководителей),

DФЗПабс = 399,0 - 594,0 = -195,0 тыс.руб. (специалистов),

DФЗПабс = 241,4 - 383,3 = -141,9 тыс.руб.(непромышленной группы).

В 1997 г. в целом по предприятию:

DФЗПабс = 3806,2 - 4350,0 = -543,8 тыс.руб.

DФЗПабс = 2453,1 - 2807,3 = -354,2 тыс.руб. (рабочих),

DФЗПабс = 504,2 - 548,0 = -43,8 тыс.руб. (руководителей),

DФЗПабс = 521,8 - 602,2 = - 80,4 тыс.руб. (специалистов),

DФЗПабс = 327,1 - 392,5 = -65,4 тыс.руб. (непромышленной группы).

Из расчетов видно, что в 2007 г. фактическая экономия фонда зарплаты по сравнению с плановой составила 742,6 тыс.руб. По категориям работников также наблюдается экономия фонда зарплаты. 2006 г. в целом по предприятию фактическая экономия фонда зарплаты по сравнению с плановой составила 543,8 тыс.руб. Также имеется экономия по категориям работников. В 2007 г. по сравнению с 2006 г. в ОАО «Надежда» наблюдалась абсолютная экономия фонда зарплаты на сумму 598,4 тыс.руб. (3806,2 - 3207,8).