Какой отчет нужно сдавать в росстат. Кто должен сдавать отчеты в органы статистики. Что будет, если не отчитаться

Узнать, какие отчеты ждут от организации или ИП, в статистике можно по базе Госкомстата по ОКПО, ИНН и ОГРНИП. ОКПО, ИНН и ОГРНИП вы можете узнать .

Малые ИП

Один раз в 5 лет в статистику малые и средние предприниматели. Т.е. вообще все ИП.

Сделать ИП (Организации ниже) это должны по этой форме: Форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» (ЭП-ИП) (pdf, 453 кб)

Форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год» (WORD, 56 кб)

Форма совсем не сложная, поэтому образец не нужен.

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРИП нет.

Малые Организации

Один раз в 5 лет в статистику должны отчитаться малые и средние (). Т.е. вообще все Организации, не относящиеся к крупным.

Этот "замечательный" период выпадает на 2016 год. В следующий раз это будет в 2021 году, за 2020 год.

Сделать Организации (ИП выше) это должны по этой форме: Форма № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год» (pdf, 510 кб)

К ней прилагается инструкция: Указания по заполнению формы № МП-сп (WORD, 92 кб)

ОКПО - этот код вы должны были в статистике получить. Для некоторых можно найти в интернете, на сайте Росстата. В ЕГРЮЛ нет.

Средние и крупные

Отчетность в статистику обязаны подавать каждый год (или даже раз в месяц) только средние и крупные организации. Т.е. все у кого работников свыше 100 и/или выручка более 2 миллиардов рублей за год .

Они каждый месяц должны сдавать форму № П-3 (о финансовом состоянии). Каждый месяц, не позднее 28 числа после отчетного периода.

А также форму № П-4 (о численности и зарплате работников). Каждый месяц, не позднее 15 числа после отчетного периода.

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие:

годовые с отчета за 2015 год:

N 1-технология "Сведения о разработке и использовании передовых производственных технологий" (приложение N 1);

N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах" (приложение N 2);

N 2-наука "Сведения о выполнении научных исследований и разработок" (приложение N 3);

N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих" (приложение N 4);

N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда" (приложение N 5);

N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации" (приложение N 6);

N 1-НК "Сведения о работе аспирантуры и докторантуры" (приложение N 7);

N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми" (приложение N 8);

N 3-Ф "Сведения о просроченной задолженности по заработной плате" (приложение N 9);

месячная с отчета за январь 2016 г.:

N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов" (приложение N 10);

квартальные с отчета за январь - март 2016 года:

N 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (приложение N 11);

N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала" (приложение N 12);

периодическую 1 раз в год для отчета в 2016 году:

N 1-ОЛ "Сведения о детском оздоровительном лагере" (приложение N 13);

периодическую 1 раз в 2 года с отчета за октябрь 2015 года:

N 57-Т "Сведения о заработной плате работников по профессиям и должностям" (приложение N 14);

периодическую 1 раз в 2 года за нечетные года с отчета за 2015 год:

N 2-МП инновация "Сведения о технологических инновациях малого предприятия" (приложение N 15).

2. Установить предоставление данных по приведенным в пункте 1 настоящего приказа формам федерального статистического наблюдения по адресам и в сроки, установленные в формах.

3. С введением указанного в пункте 1 настоящего приказа статистического инструментария признать утратившими силу:

приложение N 3 "Форма федерального статистического наблюдения N 57-Т "Сведения о заработной плате работников по профессиям и должностям", утвержденное приказом Росстата от 18 июля 2013 г. N 285;

приложение N 16 "Форма федерального статистического наблюдения N 2-МП инновация "Сведения о технологических инновациях малого предприятия", утвержденное приказом Росстата от 29 августа 2013 г. N 349;

приложение N 2 "Форма федерального статистического наблюдения N 1-Т (условия труда) "Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда", приложение N 3 "Форма федерального статистического наблюдения N 2-ГС (ГЗ) "Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации", приложение N 4 "Форма федерального статистического наблюдения N 2-МС "Сведения о дополнительном профессиональном образовании муниципальных служащих", приложение N 5 "Форма федерального статистического наблюдения N 3-информ "Сведения об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах", приложение N 8 "Форма федерального статистического наблюдения N 1-технология "Сведения о разработке и использовании передовых производственных технологий", приложение N 9 "Форма федерального статистического наблюдения N 3-Ф "Сведения о просроченной задолженности по заработной плате", приложение N 12 "Форма федерального статистического наблюдения N 1-ПР "Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов", приложение N 15 "Форма федерального статистического наблюдения N 1-Т (ГМС) "Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала", утвержденные приказом Росстата от 24 сентября 2014 г. N 580;

приложение N 2 "Форма федерального статистического наблюдения N 1-НК "Сведения о работе аспирантуры и докторантуры", приложение N 1 "Форма федерального статистического наблюдения N 85-К "Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми", утвержденные приказом Росстата от 6 ноября 2014 г. N 640;

приказ Росстата от 16 мая 2011 г. N 239 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью детских оздоровительных учреждений (лагерей)";

приказ Росстата от 15 октября 2014 г. N 612 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере науки".

4. Признать утратившим силу приложение N 9 "Форма федерального статистического наблюдения N 78-РИК "Сведения о численности детей, стоящих на учете для определения в дошкольные образовательные организации", утвержденное приказом Росстата от 29 августа 2013 г. N 349, с отчета за 2015 год.

Остальные налогоплательщики (ИП и организации - микропредприятия), у которых работников менее 16 и выручка менее 120 млн. рублей за год , отчитываются только, если им поступит письменный запрос из органов статистики. Росстат делает такие запросы выборочно, примерно для 1% таких плательщиков.

Куда подавать?

Штрафы

От 3000 до 5000 руб. (ст. 13.19 КоАП РФ) ответственному работнику (за опоздание и/или недостоверные данные). Но штраф должны выписать в течение 2-месяцев. На практике Статистика штрафует редко.

С 2016 года штрафы подняли - для должностных лиц от 10 000 до 20 000 руб., а также ввели новые штрафы для организаций – от 20 000 до 70 000 руб (за повторное нарушение максимальный – 150 000 руб).

Закон

Только до 6-й статьи

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О РАЗВИТИИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

В РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственной Думой

Советом Федерации

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Статья 2. Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации

Нормативное правовое регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции Российской Федерации и осуществляется настоящим Федеральным законом, другими федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

1) субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям;

2) - 4) утратили силу. - Федеральный закон от 29.06.2015 N 156-ФЗ;

5) поддержка субъектов малого и среднего предпринимательства (далее также - поддержка) - деятельность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства, осуществляемая в целях развития малого и среднего предпринимательства в соответствии с государственными программами (подпрограммами) Российской Федерации, государственными программами (подпрограммами) субъектов Российской Федерации и муниципальными программами (подпрограммами), содержащими мероприятия, направленные на развитие малого и среднего предпринимательства (далее - государственные программы (подпрограммы) Российской Федерации, государственные программы (подпрограммы) субъектов Российской Федерации, муниципальные программы (подпрограммы), а также деятельность акционерного общества "Федеральная корпорация по развитию малого и среднего предпринимательства", осуществляемая в соответствии с настоящим Федеральным законом, в качестве института развития в сфере малого и среднего предпринимательства (далее также - корпорация развития малого и среднего предпринимательства).

(п. 5 в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением суммарной доли участия, входящей в состав активов акционерных инвестиционных фондов, состав имущества закрытых паевых инвестиционных фондов, состав общего имущества инвестиционных товариществ), а суммарная доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должны превышать сорок девять процентов каждая. Указанное ограничение в отношении суммарной доли участия иностранных юридических лиц, суммарной доли участия, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не распространяется на хозяйственные общества, хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств - бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования, на юридические лица, получившие статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково", на юридические лица, учредителями (участниками) которых являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике". Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

а) юридические лица являются открытыми акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные открытые акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

б) юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях";

(п. 1 в ред. Федерального закона от 23.07.2013 N 238-ФЗ)

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

2. Утратил силу. - Федеральный закон от 29.06.2015 N 156-ФЗ.

4. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в пунктах 2 и 3 части 1 настоящей статьи, в течение трех календарных лет, следующих один за другим.

(в ред. Федерального закона от 29.06.2015 N 156-ФЗ)

5. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

6. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

7. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

8. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Статья 5. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства

1. Федеральные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации осуществляются путем проведения сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства и выборочных статистических наблюдений за деятельностью отдельных субъектов малого и среднего предпринимательства на основе представительной (репрезентативной) выборки.

2. Сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства проводятся один раз в пять лет.

3. Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микропредприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микропредприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством Российской Федерации.

4. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления обязаны представлять бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством Российской Федерации, документированную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в связи с осуществлением ими контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства.

С помощью можно вести бухгалтерию на ОСНО (НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр. (от 350 р/мес.). 30 дней бесплатно (сейчас для новых 3 месяца бесплатно).

Здравствуйте! В этой статье расскажем о том, какую отчетность ИП предоставляет в Росстат.

Сегодня вы узнаете:

- в Росстат;

- Какие сроки отчетности существуют;

- Где и как узнать, какую отчетность нужно сдавать.

Ежегодно Росстат собирает и анализирует данные о деятельности компаний в РФ. Поэтому предприниматели предоставляют информацию об итогах своей работы. Но это обязанность не всех , окончательное решение принимает Росстат. Нужно ли это делать вашей компании и как происходит составление отчетности, поговорим сегодня.

Нормативное регулирование отчетности

Вопросы предоставления индивидуальными предпринимателями статистической отчетности регулирует Федеральное законодательство и Кодекс об административных правонарушениях.

Нужно ли ИП сдавать отчетность в статистику

Статистическую отчетность индивидуальные предприниматели предоставляют только в двух случаях:

- Один раз за 5 лет должны отчитаться все малые предприятия, а значит и ИП;

- Если Росстат запрашивает у предпринимателя информацию.

Каждый год отчетность в статистику сдают только те, кто является представителями крупного и среднего бизнеса (у которых в штате более 100 сотрудников).

Если вы входите в список Росстата, то обязанность передавать отчетность должна выполняться ежемесячно, ежеквартально или каждый год. Это зависит от того, каков оборот вашей компании.

Как узнать о том, что нужно сдать отчет

На самом деле, легко и просто: органы статистики вашего региона пришлют требование о необходимости предоставления информации. Оно доставляется по почте вместе с бланком для отчета. Но обычно следует еще и звонок от куратора, для того чтобы убедиться, что бланки и требование вами были получены.

Кроме этого, можно самостоятельно использовать информационно-поисковую систему на официальном сайте Росстата .

Как сдаются отчеты

Предприниматель может передать отчетность:

- Лично;

- Используя электронную почту;

- Заказным письмом: если выбираете такой вариант отправки, сохраняйте опись, на которой стоит штамп почты России, чтобы в случае необходимости подтвердить, что отправили документы вовремя.

Какую отчетность ИП сдает в статистику

Нужно сдавать следующие формы отчетности:

- МП (микро) — натура «Информация о производстве продукции». Годовая. Сдается до 25.01 года, следующего за отчетным;

- МП (микро) «Информация об основных показателях деятельности». Годовая. Сдается до 05.02 года, следующего за отчетным;

- ПМ-пром «Информация о производстве продукции» . Сдается, если относится к малому бизнесу. Месячная. Срок сдачи – 4-е число месяца, которое следует за отчетным;

- 1-ИП «Информация о деятельности ИП» . По ней отчитываются все предприниматели, сфера деятельности которых не имеет отношения к сельскому хозяйству. Годовая. Сдать необходимо до 02.03 года, который следует за отчетным;

- 1-ИП «Информация о деятельности ИП в розничной торговле» . Годовая. Отчитываетесь, если оказываете населению услуги либо чем-то торгуете в розницу. Срок: до 17.10 каждого года;

- 1-ИП (мес) «Информация о производстве продукции ИП». Месячная. Срок сдачи – 4 рабочий день, следующий за отчетным месяцем;

- 1-ИП (услуги) «Информация об объеме платных услуг для населения». Годовая. Сдается до 02.03 года, следующего за отчетным.

Также органам статистики предоставляют годовой и в том случае, если бизнес ведет ООО.

Полный список обязательной для предоставления отчетности уточняйте в органах статистики своего региона.

В бланке содержатся следующие разделы:

- Лист, являющийся титульным;

- Первый раздел, в котором вы указываете информацию о своей компании;

- Второй раздел, который содержит характеристики деятельности;

- Третий раздел будете заполнять, только если оказывались меры государственной поддержки. В нем вам необходимо будет уточнить: знаете ли вы о том, что государство оказывает поддержку индивидуальным предпринимателям, если вы пользовались ею, укажите, в какой форме она была предоставлена: в финансовой, информационной или другой.

Как только ответите на все вопросы, распишитесь, расшифруйте свою подпись, укажите дату и контакты, по которым с вами можно связаться, если вдруг возникнут вопросы.

Как заполнять отчетность правильно

Есть ключевые требования к заполнению сведений, нарушать которые категорически не рекомендуется:

- Не соединяйте листы бланков между собой скрепками или степлером;

- Не путайте поля для заполнения: вписывайте все сведения в соответствующие строки;

- Цифры пишите так, как того требует представленный образец;

- Если допустили ошибку и сами ее обнаружили, исправляйте таким образом, который указан в бланке отчета;

- Не используйте штрих, корректоры;

- Не используйте бумагу, чтобы заклеить помарки.

Отчетность ИП в котором нет работников

Если уведомление о сдаче отчетности из Росстата вам не поступало, настоятельно рекомендуем узнать об этом в своем отделении. Тогда вы уж точно избежите ненужных штрафов!

Подробнее о сроках

Мы уже упоминали сроки сдачи отчетности в сегодняшнем разговоре. Остановимся на них подробнее, а также рассмотрим, чем грозит предпринимателю их нарушение.

Итак, когда и что сдаем:

Готовые:

- МП (микро) — натура: до 25.01 года, следующего за отчетным (Скачать бланк );

- МП (микро): до 05.02 года, следующего за отчетным (Форма для скачивания );

- 1-ИП «Информация о деятельности ИП»: до 02.03 года, следующего за отчетным (Скачать форму );

- 1-ИП (услуги): до 02.03 года, следующего за отчетным (Скачать форму );

- 1-ИП торговля: до 17.10 года, следующего за отчетным (Скачать бланк формы ).

Месячные:

- : до 4-го числа месяца, который следует за отчетным (Скачать бланк );

- : до 4 числа месяца, следующего за отчетным (Скачать бланк формы ).

Если опоздаете хотя бы на день, сразу же будет формироваться штраф. Если последнее число срока сдачи одного из отчетов является выходным или нерабочим праздничным днем, крайний срок будет перенесен на первый рабочий день.

Штрафные санкции

Штрафы за непредставление статистической отчетности грозят немаленькие. Минимальный размер штрафа – 10 000 рублей, максимум – 20 000, это если вы нарушили сроки подачи отчета в первый раз. Если же нарушение допущено повторно, или нарушаете систематически, придется выложить до 50 000 рублей.

Заключение

Правил и сроков предоставления отчетности в Росстат следует придерживаться всем предпринимателям. К тому же сейчас имеется масса возможностей не допускать нарушения сроков, так как органы статистики все документы присылают сами, а также вкладывают инструкцию по их правильному оформлению.

Не допускайте нарушений, это позволит избежать ненужных трат времени и средств.

Какого рода отчетность подается в Росстат?

Предоставление в Росстат отчетности регулируется двумя законами:

- «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ст. 18), предписывающим подавать в органы статистики экземпляр бухотчетности, формируемой лицами, обязанными ее сдавать в налоговый орган (т. е. юрлицами). Не касается эта обязанность только организаций госсектора и Банка России. Сдаче подлежат все входящие в состав отчетности формы (причем строки их должны быть закодированы), а также аудиторское заключение (если отчетность подвергается обязательному аудиту).

- «Об официальном статистическом учете…» от 29.11.2007 № 282-ФЗ, регулирующим вопросы организации статучета в РФ и, в частности, сбора статданных. Источниками статинформации служат (ст. 8) юрлица, госорганы, ИП, иностранные компании, работающие в РФ, физлица (в т. ч. иностранцы и лица без гражданства). При этом только последняя группа (физлица) предоставляет статданные в орган статистики добровольно. Остальные обязаны это делать, используя специальные формы статнаблюдения (статотчеты). Однако для субъектов малого и среднего предпринимательства (п. 4 ст. 8) действует упрощенный порядок предоставления такой отчетности, предусмотренный законом «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ.

Последствия несдачи статотчета

От обязанности подать статотчетность малое предприятие может освободить только отсутствие данных для заполнения формы. Но даже и в этом случае лучше уведомить орган статистики о причине неподачи отчета (письмо Росстата от 22.01.2018 № 04-4-04-4/6-СМИ), поскольку штрафы за непредоставление информации в Росстат существенны (ст. 13.19 КоАП РФ):

- при первичном нарушении:

- от 10 тыс. до 20 тыс. руб. для должностных лиц;

- от 20 тыс. до 70 тыс. руб. для юрлиц;

- при повторном проступке:

- от 30 тыс. до 50 тыс. руб. для должностных лиц;

- от 100 тыс. до 150 тыс. руб. для юрлиц.

Непредоставление в орган статистики бухотчетности тоже чревато штрафами (ст. 19.7 КоАП РФ):

- от 300 до 500 руб. для должностных лиц;

- от 3 тыс. до 5 тыс. руб. для юрлиц.

При неполучении от Росстата информации об обязательных для субъекта наблюдения статотчетах есть смысл самостоятельно проверить факт включения или невключения в выборку. Сделать это можно двумя путями:

- обратившись непосредственно в территориальный орган статистики;

- запросив информацию на сайте Росстата в разделе «Список отчитывающихся хозяйствующих субъектов».

Имеющийся на сайте перечень постоянно обновляется, и не исключены ситуации, когда в нем может не оказаться обязательных для сдачи отчетов и, наоборот, окажутся включенными те, которые сдавать не нужно. И о дополнении списка, и об исключении отчетов из него Росстат должен письменно уведомить отчитывающееся лицо, чтобы последнему не пришлось платить штрафы (письмо Росстата от 26.07.2016 № 04-04-4/92-СМИ).

Если данные о перечне берутся только с сайта, рекомендуется сохранять скриншот этого списка. Он может послужить оправданием в случае несдачи обязательного отчета, не отразившегося в реестре (письмо Росстата от 17.02.2017 № 04-04-4/29-СМИ). А если Росстат по запросу выдал список отчетов, отличающийся от размещенного на сайте, то нужно следовать перечню, полученному от территориального органа статистики в ответ на запрос (письмо Росстата от 22.01.2018 № 04-4-04-4/6-СМИ).

Реестр, формируемый на сайте Росстата, позволяет скачать из него бланки нужных для отчета форм.

На малые предприятия, как и на все иные хозяйствующие субъекты, распространяется обязанность сдавать отчеты в Росстат. Однако для них действует упрощенный порядок предоставления такой отчетности, предполагающий два вида наблюдений: сплошное, осуществляемое 1 раз в 5 лет, и выборочное, проводимое в отношении не каждого представителя малого бизнеса. В силу упрощенного порядка обязанность подачи статотчетности у малых предприятий наступает не всегда.

Отчетность в Росстат - это особый вид документации, которую все российские организации и индивидуальные предприниматели готовят и сдают в органы статистики ежегодно, ежеквартально, ежемесячно. Что сдавать в статистику в 2019 году всем организациям и как сделать это без ошибок, можно узнать из этой статьи.

Статистическая отчетность представляет собой отдельный вид документации для бизнеса. Она является обязательной для всех хозяйствующих субъектов (юридических лиц и индивидуальных предпринимателей). Эта обязанность установлена. Кроме того, порядок предоставления статотчетности регулируется другими нормативными актами, в частности.

Отчеты в статистику за 2019 г. — когда и какие сдавать, — подскажет официальный ресурс , на котором можно узнать, какие именно отчеты ждут органы статистики от конкретного предприятия — нужно только ввести ОКПО, ИНН и ОГРН (ОГРНИП).

Если оказалось, что компания обязана сдавать отчет — нужно воспользоваться утвержденными формами. Их можно оформить как в бумажном, так и в электронном виде — законодатели пока оставили этот выбор за лицом, которое сдает отчет. Для разных организаций предусмотрены разные виды предоставления данных и разные сроки их сдачи. Зачастую их заполнение и состав вызывает определенные затруднения для организаций и ИП. Это связано с недостатком информации по этому поводу. Поэтому постараемся разобраться, какие именно предприниматели и организации обязаны отчитаться в органы статистики, какие обязательные формы действуют и какая ответственность грозит за нарушение сроков их предоставления.

Кто должен отчитаться в статистику

Статьи 6 и 8 Федерального закона от 29.11.2007 № 282 определяют, какие отчеты сдавать в статистику за 2019, а также 2018 отчетный год ООО и другим организациям, в частности:

- органам государственной власти и местного самоуправления;

- зарегистрированным в России юридическим лицам;

- действующим филиалам и представительствам российских организаций по месту осуществления деятельности. Это определено в приказе Росстата от 01.04.2014 № 224. При этом отчитываться обязаны любые обособленные подразделения, где функционируют стационарные рабочие места. Такая обязанность не зависит от упоминания обособленного подразделения в учредительных документах организации или его полномочий. К примеру, это может быть магазин или мастерская, работающие в другом городе или районе;

- представительствам, филиалам и подразделениям иностранных организаций, работающим на территории России;

- индивидуальным предпринимателям.

Хозяйствующие субъекты, применяющие упрощенную систему налогообложения или иные специальные режимы, обязаны отчитываться в статистику на общих основаниях в соответствии со своим статусом и сферой деятельности.

Направлять отчетность необходимо в подразделения Росстата по месту регистрации респондента. Сдать данные можно лично, через официального представителя или по почте заказным письмом. Предусматривается возможность направления статистических отчетных форм в электронном формате.

Что сдавать в статистику за 2019 год

Действующих форм для предоставления сведений в Росстат насчитывается около 300. Не все они являются обязательными. Но есть те обязательные сведения, которые сдают практически все организации, которые не относятся к малым предприятиям. В их числе:

|

Код формы по ОКУД, отчет в статистику за 2019 |

Сроки сдачи, наименование формы, дата и № приказа Росстата о ее утверждении |

Индекс формы |

|

Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов, Приказ Росстата от 26.06.2017 N 428 Указания — Приказ Росстата от 30.11.2017 N 799 |

||

|

Сведения о наличии и движении основных фондов (средств) некоммерческих организаций, Приказ Росстата от 26.06.2017 N 428 |

11 (краткая) |

|

|

Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду, от 26.06.2017 N 428 |

11 (сделка) |

|

|

Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации), от 26.06.2017 N 428 |

||

|

Основные данные о деятельности организации, 15.07.2015 № 320 |

1-предприятие |

|

|

Основные данные о деятельности организации, 26.08.2015 № 390 |

Отдельно следует выделить такие отчетные формы:

- Форма 1-предприятие, в которой предоставляются основные данные о деятельности организаций. За 2018 год необходимо сдать до 01.04.2019 года. Росстат приказом № 541 от 21.08.2017 утвердил форму 1-предприятие, которую необходимо использовать для отчета за 2018 год. В приказе также содержатся указания к ее заполнению.

- Форма П-3 «Сведения о финансовом состоянии организации». В 2019 году за 2018-й необходимо отчитаться до 30.01.2019. Сведения направляются ежемесячно до 28-го числа месяца, следующего за отчетным, однако в конце квартала и года этот срок смещается на 30-е число. Сдают все организации, списочная численность работников в которых превышает 15 человек. Форма и указания к ее заполнению утверждены приказом Росстата от 22.11.2017 N 772. Обратите внимание! С отчета за январь нужно будет использовать новую форму П-3, утвержденную Приказом Росстата от 31.07.2018 N 468.

- Форма П-4 «Сведения о численности, заработной плате и движении работников организации». Ее обязаны сдавать все организации и их обособленные подразделения по сроку: 15-е число после окончания отчетного квартала. Значит, за 4 квартал 2018 года необходимо отчитаться до 15.01.2019. Отчет утвержден приказом Росстата от 01.09.2019 № 566. С отчета за 1 квартал 2019 будет применяться новая форма, утвержденная приказом Росстата от 06.08.2018 N 485. О заполнении формы П-4 .

- Форма П-4 (НЗ) «Сведения о неполной занятости и движении работников». Отчет утвержден приказом, указанным выше (для формы П-4), и его необходимо сдать до 8-го числа месяца, следующего за отчетным кварталом. Значит, за 2018 год отчет нужно сдать до 08.01.2019 (в соответствии с производственным календарем на 2019 год 8 января — выходной день, так что лучше представить этот отчет до новогодних каникул. Хотя правило переноса на первый рабочий день тоже действует). Сдают все организации с численностью более 15 работников.

Кроме того, существуют специальные формы для малых предприятий и предпринимателей. Они также являются обязательными:

|

Код формы по ОКУД |

Наименование формы, дата и № приказа Росстата о ее утверждении |

|

|

Сведения об основных показателях деятельности малого предприятия, 15.07.2015 № 320 |

||

|

Сведения о производстве продукции микропредприятием, приказ Росстата № 541 от 21.08.2017 |

МП (микро)-натура |

|

|

Сведения о деятельности индивидуального предпринимателя, приказ Росстата № 541 от 21.08.2017 |

1-предприниматель |

|

|

Сведения об основных показателях деятельности малого предприятия, приказ Росстата № 541 от 21.08.2017 |

||

|

Сведения о деятельности предприятия с участием иностранного капитала, 15.07.2015 № 320 |

||

|

Сведения о технологических инновациях малого предприятия, 06.08.2018 N 485 |

2-МП инновация |

- Форма ПМ «Сведения об основных показателях деятельности малого предприятия». Отчет сдают юридические лица, относящиеся к малым предприятиям, за исключением микропредприятий. Срок сдачи — до 29-го числа месяца, следующего за отчетным кварталом. За 4 квартал 2018 года отчет нужно сдать до 29.01.2019.

- ПМ-пром «Сведения о производстве продукции малым предприятием». Сдают все малые предприятия и предприниматели, за исключением микропредприятий, с численностью работников от 16 до 100 человек. Направляется ежемесячно по сроку до 4-го числа месяца, следующего за отчетным.

- 1-ИП «Сведения о деятельности индивидуального предпринимателя». Сдают все индивидуальные предприниматели, которые не являются сельскохозяйственными производителями. Срок сдачи — до 2 марта года, следующего за отчетным.

- 1-ИП (торговля) «Сведения о деятельности индивидуального предпринимателя в розничной торговле». Сдают индивидуальные предприниматели, которые занимаются розничной торговлей и оказанием бытовых услуг населению. Срок сдачи — не позднее 17 октября года, следующего за отчетным.

Микропредприятия должны сдавать в статистику сведения по форме МП (микро) «Сведения об основных показателях деятельности микропредприятия». Срок сдачи — до 5 февраля года, следующего за отчетным.

Кроме того, все организации, в соответствии с нормами статьи 18 , обязаны предоставить в орган статистики обязательный экземпляр годового бухгалтерского отчета. Такая обязанность действует абсолютно для всех, за исключением государственных организаций и Банка России. Срок сдачи годовой бухгалтерской отчетности — не позднее чем спустя 3 месяца после окончания года.

В ее состав входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- обязательные приложения к бухгалтерскому балансу и отчету о финансовых результатах, такие как: отчет об изменениях собственного капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Субъекты малого предпринимательства должны сдать в Росстат только бухгалтерский баланс и отчет о финансовых результатах. Это определено в приказе Минфина № 66н от 02.07.2010.

Кроме этого, организации и ИП направляют отраслевые сведения. Некоторые формы подлежат утверждению на региональном уровне, но большинство из них все же являются федеральными, и их утверждает Росстат.

Статистическая отчетность в 2019 году: сроки сдачи отчетности

Для того чтобы выяснить, какие именно отчеты должна сдавать конкретная организация или ИП, можно не только воспользоваться официальным ресурсом, ссылка на который была дана в начале статьи, но и обратиться в территориальный орган Росстата по месту учета и уточнить перечень действующих форм. Сотрудники статистической службы обязаны информировать всех хозяйствующих субъектов обо всех отчетных формах и порядке их заполнения, в соответствии с правилами, утвержденными Постановлением Правительства РФ от 18.08.2008 № 620. Также информацию можно получить на официальном сайте Росстата. Сделать это нужно обязательно, поскольку за нарушение сроков статистической отчетности предусмотрены административные штрафы.

Ниже суммируем информацию об основных годовых отчетах в Росстат (перейдя по ссылкам в правой колонке таблицы, вы увидите инструкции по заполнению указанной отчетности).

Изменения в шаблонах

Формы статотчетности меняются почти ежегодно, поэтому рекомендуем обратить внимание на список шаблонов годовой отчетности за 2018 год, которые были изменены Росстатом: пользуйтесь только актуальными.

- 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»

- 11 (сделка) «О сделках с основными фондами на вторичном рынке и сдаче их в аренду»

- N 11-ФСС «О сроках службы объектов основных фондов»

- N 1-предприятие «Основные сведения о деятельности организации»

- 4-ТЭР «Об использовании топливно-энергетических ресурсов»

- 1-натура-БМ «О производстве, отгрузке продукции и балансе производственных мощностей»

- П-2 (инвест) «Об инвестиционной деятельности»;

- 12-Ф «Об использовании денежных средств»

- 1-цены производителей «О ценах производителей промышленных товаров (услуг)»

- 1-ТОРГ «О продаже товаров организациями оптовой и розничной торговли»

- 1-турфирма «О деятельности туристской фирмы»;

- 1-КСР «О деятельности коллективного средства размещения» ;

- 1-Т (условия труда) «О состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» ;

- 3-информ «Об использовании информационных и коммуникационных технологий и производстве вычислительной техники, программного обеспечения и оказании услуг в этих сферах» ;

- 4-инновация «Об инновационной деятельности организации»

Ответственность за непредоставление статистической отчетности

За непредоставление или несвоевременное предоставление организациями и ИП в органы Росстата статистических данных санкции статьи 13.19 КоАП РФ предусматривают административный штраф в размере:

- от 10 000 до 20 000 рублей — для должностных лиц;

- от 20 000 до 70 000 рублей — для юридических лиц.

Повторное совершение такого административного правонарушения повлечет административный штраф на должностных лиц в размере от 30 000 до 50 000 рублей, а на юридических лиц — от 100 000 до 150 000 рублей. Аналогичная ответственность предусмотрена за предоставление недостоверных сведений в статистику.

Статистическая отчетность микропредприятий - это сведенная к минимуму обязанность организаций, имеющих статус микропредприятия, отчитаться перед органами статистики. Один из таких отчетов, сдаваемых по итогам года, называется «Форма МП-микро»: кто должен сдавать этот отчет и в какие сроки, подскажет эта статья.

Статистическая отчетность касается абсолютно всех организаций, независимо от их размера. Некоторые отчеты нужно сдавать регулярно, в частности бухгалтерские итоги за год, а некоторые — через определенный период и только тем респондентам, которые попали в выборку Росстата. Именно таким отчетом является форма МП-микро, утвержденная Приказом Росстата от от 02.11.2018 № 654. Отчет называется «Сведения об основных показателях деятельности микропредприятия» и является ежегодным. Рассмотрим его особенности подробнее.

Форма МП-микро: кто обязан сдавать

Этот отчет предназначен исключительно для юридических лиц, которые относятся к категории микропредприятий. Это те организации, у которых в 2018 году:

- работало не более 15 работников;

- годовой доход от ведения предпринимательской деятельности составил не более 120 млн рублей;

- доля участия государственных образований, общественных и религиозных организаций и фондов не превышала суммарно 25 %;

- доля участия прочих компаний (в том числе иностранных) не превышала суммарно 49 %.

Превышение предельных значений в течение 3 календарных лет подряд приводит к утрате статуса.

Если фирма подходит под эти параметры, необходимо проверить, не попала ли она в выборку статистического наблюдения. Сделать это можно с помощью специального сервиса на сайте Росстата. Организации достаточно ввести в предложенную форму все свои данные (наименование, ОКПО, ИНН или ОГРН) и получить информацию обо всех отчетах в статистику, которые необходимо сдавать в 2019 году. Кроме того, органы Росстата заблаговременно уведомляют респондентов, попавших в выборку, о необходимости отчитаться. Такие письменные уведомления Росстат рассылает по известным ему адресам компаний.

МП-микро: сроки сдачи 2019

В 2019 году дата сдачи отчета МП-микро за 2018 год выпадает на 5 февраля. Никаких переносов не предусмотрено, так как это вторник. Именно эта дата фигурирует в Приказе Росстата как последний день для исполнения обязанности отчитаться. Опоздание грозит серьезным штрафом.

Особенности и порядок заполнения

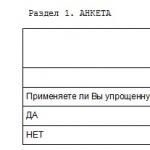

Заполнить МП-микро совсем не сложно, он составлен в форме анкеты. В шапке, как обычно, необходимо написать реквизиты и наименование организации, а также ее почтовый адрес.

Далее в МП-микро идет раздел 1, в котором нужно ответить только на один вопрос: применяет ли фирма упрощенную систему налогообложения. Вариантов ответов, очевидно, два: «да» и «нет». Напротив правильного варианта нужно поставить отметку.

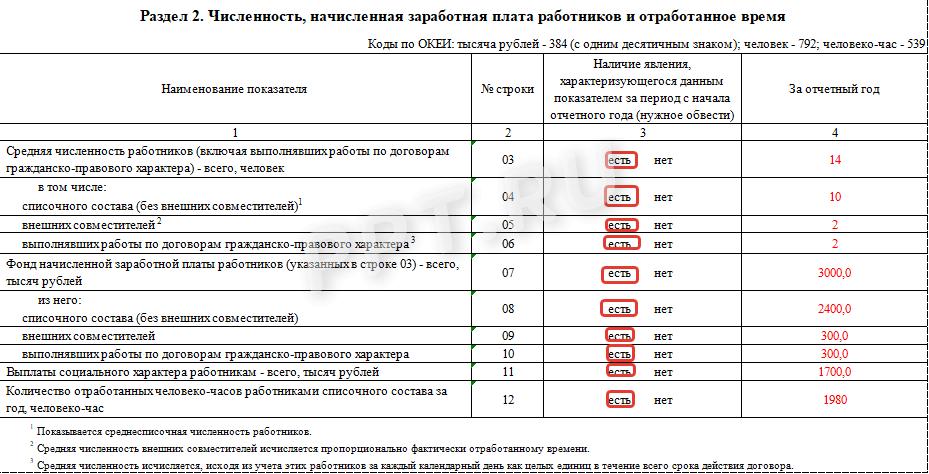

Второй раздел в бланке МП-микро более объемный. Он предназначен для сведений о численности и заработной плате работников. Для его заполнения потребуется рассчитать среднесписочную численность, а также указать число внешних совместителей и лиц, которые работают по договорам гражданско-правового характера. По такому же принципу необходимо разделить фонд оплаты труда. В конце нужно привести сведения о социальных выплатах сотрудникам, а также указать количество отработанных человеко-часов.

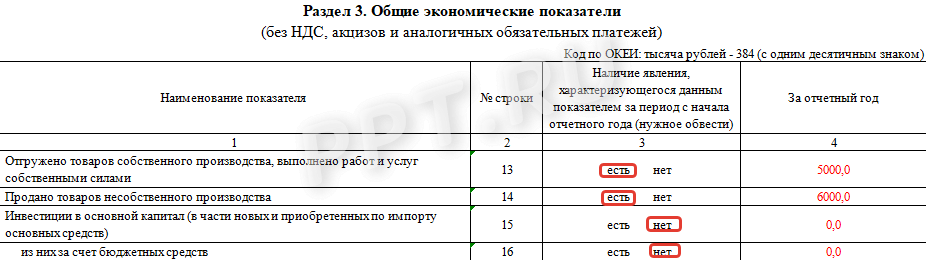

Третий раздел небольшой и называется «Общие экономические показатели». Заполнять нужно сведения об отгрузке товаров, выполнении работ и услуг. Также в этом же разделе нужно проинформировать орган статистики об инвестициях в основной капитал. Все данные нужно приводить в рублях, а из стоимости вычитать НДС и акцизы.

Четвертый раздел формы МП-микро предназначен для фирм, которые занимаются оптовой и розничной торговлей или являются предприятиями общественного питания. В нем следует отметить, есть или нет такие обороты, а также указать их объем за отчетный период.

Заключительный, пятый раздел отчета МП-микро должны заполнять организации, если в их штате есть водители и они используют для своих нужд любой грузовой или легковой транспорт. Даже один автомобиль обязывает бухгалтера заполнить этот раздел.

В конце отчет должен подписать бухгалтер, который его заполнял. Также нужно проставить дату заполнения и указать электронную почту и номер телефона.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Кроме сведений о деятельности организаций МП-микро, самые маленькие компании и индивидуальные предприниматели обязаны направлять в Росстат и другие формы:

- бухгалтерский баланс и форму № 2 (можно в упрощенном варианте) — до 31.03.2019;

- форму № МП (микро)-натура «Сведения о производстве продукции микропредприятием» для фирм, которые осуществляют производство продукции, добывающих, обрабатывающих производств, компаний, которые осуществляют производство и распределение электроэнергии, газа и воды, лесозаготовки, а также занимающихся рыболовством — до 25.01.2019 (Приказ Росстата от 27.07.2018 № 461 );

- годовую форму № 1-ИП «Сведения о деятельности индивидуального предпринимателя» исключительно для ИП — до 02.03.2019.

Кроме того, могут добавляться другие статистические документы в зависимости от отрасли, в которой работает фирма, и ее сферы деятельности.

Ответственность за несдачу

За нарушение сроков или игнорирование обязанности по сдаче статистической отчетности действуют крупные штрафы. Они предусмотрены статьей 13.19 КоАП РФ , и их размер составляет:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на организации — от 20 000 до 70 000 руб.

Повторное нарушение обойдется существенно дороже, штраф вырастает для должностных лиц до 50 000 рублей, а для юрлиц — до 150 000 рублей. Привлечь к ответственности орган статистики может в течение двух месяцев с даты совершения нарушения.

Рекомендуем также

Кто должен сдавать отчеты в органы статистики

Кто должен сдавать отчеты в органы статистики

Сценарий театральной постановки «Как коза избушку построила по мотивам русской народной сказки

Сценарий театральной постановки «Как коза избушку построила по мотивам русской народной сказки

Современные бизнес-идеи в сфере развлечений и методы их реализации Новые развлечения для детей в мире

Современные бизнес-идеи в сфере развлечений и методы их реализации Новые развлечения для детей в мире

Картотека мультфильмов, мультимедийных развивающих игр и музыкальных презентаций для дошкольников

Картотека мультфильмов, мультимедийных развивающих игр и музыкальных презентаций для дошкольников

Структура и принципы построения системы Toyota

Структура и принципы построения системы Toyota

Индивидуальное распределение, его свойства и методы анализа

Индивидуальное распределение, его свойства и методы анализа